Die Goldpreis-Rally

Gold befindet sich seit 2019 in einem beschleunigten Aufwärtstrend. Die Corona-Krise und der Einmarschs Russlands in die Ukraine waren einschneidende Ereignisse, die die Goldnachfrage befeuerten und den Goldpreis mit nach oben beförderten. Rein fundamental betrachtet lässt sich dies darauf zurückführen, dass beide Ereignisse extreme zusätzliche Belastungen für die Staatshaushalte bedeuteten. Höhere Staatsschulden und eine übermäßig gelockerte Geldpolitik trieben die systematische Kaufkraftdezimierung unseres Geldes stark voran. Und dies resultierte zuletzt auch in einer deutlich gestiegenen Inflation. Soweit die Rahmenbedingungen.

Den vorläufigen Höhepunkt der Goldpreis-Rally haben wir im vergangenen April erlebt. Das aktuelle Rekordhoch im US-Futures-Handel steht bei 2.413,80 US-Dollar pro Unze. Es wurde am 19. April 2024 erreicht. Bis dahin erlebten Goldanleger eine beeindruckende Kursrally. Denn nachdem der Goldpreis am 1. März 2024 erstmals seit dem 27. Dezember 2023 wieder einen neuen Höchststand markierte, folgten darauf sechs Tage in Folge weitere Allzeithochs und innerhalb von sieben Wochen insgesamt zwanzig neue Rekordstände. Außerdem beeindruckend: In den 35 Handelstage vom 1. März bis 19. April 2024 gab es lediglich neun Verlusttage.

Wie geht es weiter?

Dass der Goldpreis nach einem solchen Kursaufschwung eine Atempause benötigt, stand für mich außer Frage. Und so schwenkte das Edelmetall auf einen Konsolidierungskurs um, nachdem die technischen Rahmenbedingungen einen deutlich überkauften Markt signalisierten.

Wie geht es nun weiter? Zunächst einmal scheint sich der Goldpreis nun oberhalb von 2.300 US-Dollar stabilisiert zu haben. Die technischen Voraussetzung für die nächste Rekord-Rally sind gegeben. Allerdings scheinen sich einige fundamentale Rahmenbedingungen in den vergangenen Wochen verändert zu haben.

Dazu muss man einige Zeit zurückblicken, auf den Höhepunkt der Corona-Krise. Damals stieg der Goldpreis begleitet von einer starken Goldnachfrage erstmals seit der Euro-Krise wieder zügig an. Gleichzeitig kam es im Zuge weitweiter Lockdowns zu einer Edelmetall-Knappheit, weil Gold nicht in ausreichendem Maße, in der benötigten Form an den jeweiligen Handelsplätzen verfügbar war. Außerdem begannen viele junge US-Investoren an, über Discountbroker mit Papier-Gold zu handeln.

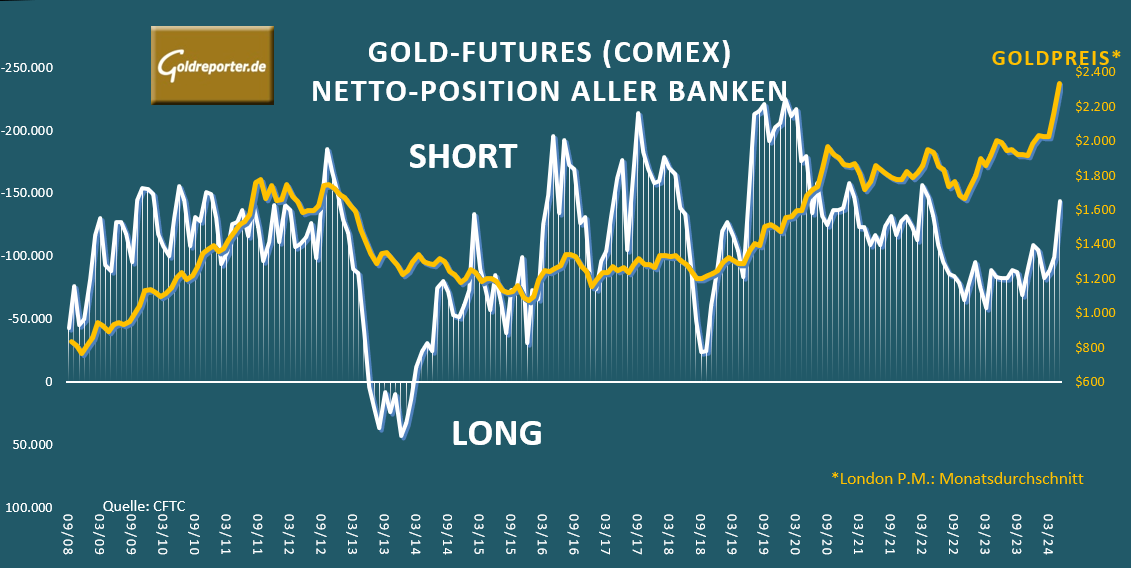

Damals startete auch ein Zeitraum, in dem typische Marktentwicklungen in einer Gold-Rally ausblieben. Dazu gehörte die Tatsache, dass die Banken am US-Terminmarkt nicht in gewohntem Maße Verkaufs-Positionen aufbauten. Goldreporter berichtete damals darüber: Gold-Verkäufe der Banken: Das ist ungewöhnlich!

Nun sehen wir zum jüngsten Monatswechsel eine plötzliche und deutliche Rückkehr in die alte Systematik. Denn Anfang Mai ist die Netto-Short-Position der US-Banken im Gold-Futures-Handel um 147 Prozent angestiegen. Das heißt, die Institute stehen nun bei Gold so stark auf der Verkaufsseite wie zuletzt im Mai 2020.

Ich möchte diese Entwicklung nicht überinterpretieren. Allerdings könnte auf den Goldpreis in der kommenden Zeit wieder größerer, womöglich negativer Einfluss von US-Banken ausgehen. Einfach deshalb, weil ein nun ein erneut stark steigender Goldkurs wieder zu einem größeren finanziellen Risiko für die Institute wird und diese versuchen könnten, dagegenzuarbeiten. Außerdem darf man den großen US-Investmentbanken ein gewisses Insiderwissen unterstellen. Wir werden sehen, was geschieht.

Parallel wäre darauf zu achten, wie sich weitere, zuletzt ungewöhnliche Entwicklungen normalisieren. Der starke Goldpreis-Anstieg in diesem Jahr war begleitet von dauerhaften Gewinnmitnahmen in der westlichen Hemisphäre, sowohl bei Privatanlegern als auch bei institutionellen Investoren. Das eine berichten Edelmetall-Händler fortlaufend, der andere Aspekt ist an mehreren Dingen zu erkennen.

- ETF-Investitionen

Die Investitionen in die Edelmetall-ETFs sind seit geraumer Zeit rückläufig. So verzeichnete der größte seiner Art, der SPDR Gold Shares (GLD) seit Jahresanfang eine Bestandminderung von fast 6 Prozent oder 51 Tonnen. Jeder Anteil an dem Fonds ist offiziell mit einer Zehntel Unze Gold physisch gedeckt. Zuflüsse in diesen und andere ETFs stützten in früheren Kursaufschwüngen substanziell die Goldnachfrage und damit auch den Goldpreis. Große US-Banken wie Bank of America, Morgan Stanley oder auch BlackRock, einst die größten GLD-Anteilseigner, zogen sich im vierten Quartal 2023 praktisch ganz aus dem ETF zurück.

- Futures-Positionen

In früheren Goldpreis-Rallys war der Kursanstieg begleitet von einem starken Anstieg des Open Interests und den Netto-Positionen der größten Händlergruppen im US-Futures-Handel. Wie die folgende Abbildung zeigt, war dies zuletzt nicht der Fall – anders als 2020. Der steigende Goldpreis zog in den vergangenen Monaten kaum neue Futures-Händler an und die Metall-Bestände in den COMEX-Tresoren nahmen in dieser Zeit deutlich ab. Der chinesische Goldhandel mit höheren Goldpreis-Aufschlägen zog Metall sowie das Interesse von großen Investoren ab.

Großer westlicher Goldmarkt-Player

Interessant, aber im Moment noch verschleiert ist der Einfluss des wohl größten westlichen Bankenvertreters. Die Bank für Internationalen Zahlungsausgleich (BIZ) ist einer der wichtigsten Akteure auf dem Goldmarkt. Sie wird auch als Zentralbank der Zentralbanken bezeichnet. Goldreporter berichtet regelmäßig über deren Goldpositionen. In der Vergangenheit waren deutliche Goldpreis-Bewegungen in der Regel begleitet von größeren Veränderungen in den Goldbeständen der BIZ. Und auch hier zeigte sich nach 2020 eine ungewöhnliche Entwicklung. Denn trotz des stark gestiegenen Goldpreises wurden hier nur geringere Veränderungen und sogar sinkende Goldpositionen gemeldet. Nun hat die BIZ untypischer Weise seit Februar keine neuen monatlichen Bilanzübersichten veröffentlicht. Wird die BIZ in Kürze wieder stärker auf dem Goldmarkt einwirken?

Was macht China?

Um die weitere Kursentwicklung bei Gold einschätzen zu können, muss man sich vor allem die Frage stellen, ob wir eine Rückkehr der Verhältnisse zu Vor-Corona-Zeiten erleben werden.

Dabei stellt sich auch die Frage, inwieweit die Goldnachfrage der asiatischen Länder (insbesondere China) vorübergehend gesättigt sein könnte.

Festzustellen ist auch, dass die Frage nach der US-Zinsentwicklung zuletzt kaum mehr als Katalysator für den Goldpreis taugte. Denn der Einfluss des chinesischen Marktes überwog. Sollte dieser schwinden, werden wir wieder eine stärkere Sensibilität des Goldmarktes gegenüber den traditionellen Einflussfaktoren erleben.

Das heißt, die Goldpreis-Entwicklung dürfte wieder volatiler verlaufen und der Einfluss der amerikanischen Börsen und der US-Banken könnte erneut steigen. Und in dieser Hinsicht dürfte eines klar sein: dort gibt es kein übermäßiges Interesse an einem stark steigenden Goldpreis. Denn dieses Szenario ist zugleich an eine offensichtliche Schwächung des US-Dollars geknüpft. Was hinzu kommt: Große US-Banken haben in den vergangenen Jahrzehnten immer wieder (und sicher nicht schlecht) an einem fallenden Goldpreis verdient.

Und letztlich liegt darin auch die 2024er-Gold-Rally begründet. Die asiatischen Länder, insbesondere China arbeiten an einer zunehmenden Abkopplung vom US-Dollar als die weltweite Handels- und Reserve-Währung. Dieser Umstand trug zu einem generellen Anstieg der Goldnachfrage, vor allem auch der Goldreserven in diesen Ländern bei. Der Einfluss der US-Märkte schwand zusehends.

Ausblick

Somit ist die Frage nach der mittelfristigen Goldpreis-Entwicklung wesentlich geknüpft an eine geopolitische Machtfrage. Wie anhaltend und stark ist der Goldhunger der Chinesen und können die USA ihren Einfluss auf den internationalen Goldpreis zurückerobern? Ist es überhaupt möglich, das Rad zurückzudrehen?

Szenario: Eine Rückkehr zu Vor-Corona-Verhältnissen könnte auch bedeuten, dass wir in eine weitere akute (geopolitische?) Krise rutschen, der Goldpreis noch einmal deutlich „überschießt“. Diese Rally könnte dann tatsächlich begleitet sein von einer stärkeren spekulativen Nachfrage aus dem Westen, dem Ende der Verkaufsneigung, verstärkten FOMO-Käufen (Fear of Missing Out), einem Ausverkauf im Edelmetall-Handel und letztlich von einer stärkeren Kurskorrektur im Zuge einer weiteren, noch stärkeren Kursübertreibung.

Ob das wirklich so geschieht, weiß niemand. Die Rückkehr größerer „unerklärlicher“ Goldpreis-Einbrüche könnte ein erster Hinweise sein.

Nicht falsch verstehen. Das alles wird auf die langfristigen Gold-Perspektiven keinen nachhaltigen Einfluss haben. Denn alle Welt verschuldet sich zunehmend und alles ungedeckte Geld wird gegenüber Gold weiter sukzessive abwerten.

Aber die jüngste Kurs-Rally hat uns auch gelehrt, dass bewährte Handels- und Kursmuster nicht aussterben. Ist diesmal wirklich alles anders? Ich habe meine Zweifel. Auch deshalb, weil Gold schon immer ein politisches Metall war. Die entscheidende Frage lautet: Wer übernimmt hier langfristig die Kontrolle?

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof