Über Jahrzehnte hinweg schien der Goldmarkt von einem festen Rhythmus bestimmt. Bestimmte Monate galten als besonders günstig für steigende Preise, andere als eher schwach. Diese Saisonalität war lange Zeit deutlich ausgeprägt – nicht zuletzt wegen kultureller und wirtschaftlicher Faktoren, die vor allem aus Asien eine hohe Goldnachfrage erzeugten. Doch mit den globalen Finanzkrisen, den massiven geldpolitischen Eingriffen und einer stärkeren Finanzialisierung des Goldhandels haben sich die Muster verändert.

Traditionelle Nachfrageimpulse aus Asien

Ein zentraler Grund für die einst klare Saisonalität liegt in der Struktur der weltweiten Goldnachfrage. Indien und China zählen seit Jahrzehnten zu den größten Konsumenten des Edelmetalls. In Indien hat Gold eine tief verwurzelte kulturelle Bedeutung. Schmuck ist nicht nur Zierde, sondern traditionell ein bevorzugtes Mittel zur Vermögenssicherung – insbesondere in ländlichen Regionen, die bis heute rund 60 Prozent der indischen Gesamtnachfrage ausmachen. Dort gilt Gold als „Sparbuch“, das Generationen überdauert und in Krisen als Sicherheit dient.

Die Nachfrage erreichte regelmäßig dann ihren Höhepunkt, wenn Feste und Hochzeiten anstanden. Besonders die indische Hochzeitssaison treibt seit jeher den Goldverbrauch an, denn eine Mitgift ohne Goldschmuck gilt in vielen Regionen als undenkbar. Hinzu kommen große religiöse und kulturelle Feste, die traditionell mit Goldkäufen verbunden sind.

Zu den wichtigsten indischen Festivals zählen:

- Diwali (Lichterfest, meist im Oktober/November): gilt als besonders günstige Zeit für Goldkäufe.

- Akshaya Tritiya (April/Mai): als Tag des „ewigen Erfolges“ ein traditioneller Termin für Goldinvestitionen.

- Dussehra (September/Oktober): ebenfalls mit Goldkäufen verknüpft.

- Hochzeitssaison (insbesondere im kühleren Winterhalbjahr, sowie April/Mai).

Auch die Landwirtschaft und das Wetter, insbesondere der Monsun, spielten eine große Rolle. Ein guter Monsun bedeutete höhere Einkommen für die Landbevölkerung – und damit mehr Spielraum für Schmuck- und Anlagekäufe. Ein zu schwacher oder zu starker Regen konnte dagegen die Nachfrage erheblich dämpfen.

In China wiederum hat das Neujahrsfest traditionell für Nachfrageimpulse gesorgt. Im Vorfeld des „Frühlingsfestes“, das meist Ende Januar oder im Februar gefeiert wird, decken sich Händler, Großabnehmer und Privatleute mit Gold ein – sowohl als Geschenk wie auch als Wertanlage.

Statistische Muster im Goldpreis

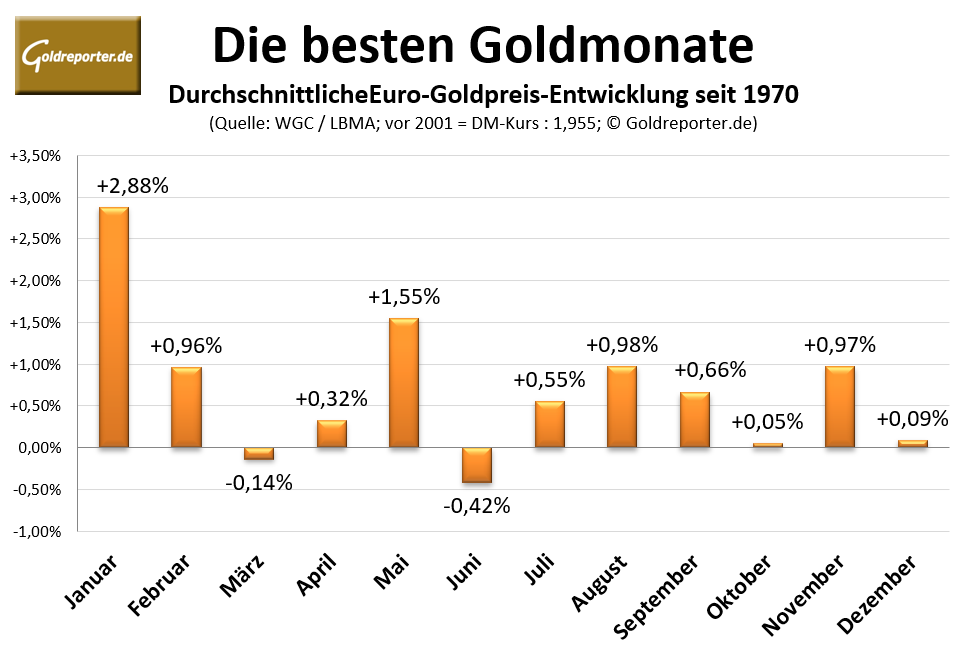

Auch abseits dieser kulturellen Faktoren zeigt die Statistik ein klares Muster. Seit 1970 lässt sich beobachten, dass bestimmte Monate überdurchschnittlich gut für den Goldpreis liefen. Ein Blick in die Langfristdaten offenbart: Der Januar war mit Abstand der stärkste Goldmonat.

Wie die Daten von Goldreporter zeigen, erzielte der Goldpreis im Januar seit 1970 durchschnittlich einen Zuwachs von knapp drei Prozent. Kein anderer Monat erreicht diesen Wert. Es ist eine Konstante, die über fünf Jahrzehnte hinweg Bestand hatte.

Warum gerade der Januar? Eine eindeutige Erklärung gibt es nicht. Naheliegend ist die Überlappung mehrerer Faktoren: Händler kehren nach den Feiertagen zurück, asiatische Großabnehmer bereiten sich auf die Hochzeitssaison und das chinesische Neujahrsfest vor. Auch westliche Investoren positionieren sich zum Jahresanfang oft neu.

Delikater Randaspekt: In den vergangenen Jahren gab es zahlreiche gerichtliche Verfahren, die gezielte Goldpreis-Manipulation durch Bankenhändler nachwiesen – bestätigt vor allem für den Zeitraum von 2008 bis 2015. Zu beobachten war eine Systematik, in der Gold oft zum Jahresende gedrückt wurde, während er im Januar auffallend stark anzog. Waren die Händler in dieser Zeit im Urlaub und ließen den Markt laufen?

Saisonalität an den Finanzmärkten allgemein

Saisonalität ist nicht nur beim Gold bekannt. Auch an den Aktienmärkten existieren Sprichwörter wie: „Sell in May and go away, but remember to come back in September.“ Dahinter steckt die Beobachtung, dass Aktien zwischen Mai und September häufig schwächer tendierten, während die Zeit von Oktober bis April traditionell besser lief.

Doch genau wie beim Gold hat sich auch dieses Muster in den vergangenen Jahrzehnten abgeschwächt. Der Grund: Geldpolitik und Fiskalpolitik haben seit der Jahrtausendwende so stark in die Märkte eingegriffen, dass fundamentale Muster überlagert wurden. Mit den Billionen, die in den Finanzsektor geflossen sind, wird saisonale Statistik häufig von Liquidität und Zentralbankentscheidungen verdrängt.

Nachlassende Bedeutung der saisonalen Effekte

Bis etwa 2008 – also vor dem großen Krisentenor – war die Saisonalität am Goldmarkt spürbar stärker. Seither haben sich die Einflussfaktoren verschoben. Gold wird heute stärker als globaler Finanzwert gehandelt, dessen Preis zunehmend von makroökonomischen Daten, geopolitischen Risiken und Zinserwartungen bestimmt wird.

Die saisonale Nachfrage aus Indien und China spielt zwar weiterhin eine wichtige Rolle. Doch mit der zunehmenden Globalisierung des Marktes und der Dominanz von Futures-Handel und börsengehandelten Fonds (ETFs) tritt der Einfluss saisonaler Kaufmuster in den Hintergrund.

Fazit: Ein Muster mit Abstrichen

Die Saisonalität im Goldpreis ist ein spannendes Phänomen. Kulturelle Traditionen in Asien, das Monsunwetter und die statistischen Auffälligkeiten im Januar haben dem Markt lange Zeit ein berechenbares Gesicht gegeben. Heute sind die Muster schwächer geworden – nicht verschwunden, aber überlagert von größeren Kräften wie der Geldpolitik.

Dass der Januar der stärkste Monat bleibt, ist jedoch eine Konstante, die selbst über Jahrzehnte nicht gebrochen wurde. Ob dies Zufall, Marktmechanik oder eine Mischung aus beidem ist, lässt sich nicht eindeutig sagen. Klar ist: Wer die Geschichte des Goldmarktes verstehen will, kommt an seiner Saisonalität nicht vorbei.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof