Standortbestimmung

Die in meinem Beitrag von Anfang Juni erwartete Sommerflaute hielt bis zuletzt an. Der Goldpreis beendete den vergangenen Monat mit einem kleinen Kursplus, zumindest in Euro. Auf Dollar-Basis kam der Preis für die Feinunze um 0,7 Prozent zurück auf 2.330,90 US-Dollar (London P.M.). Das heißt, seit Mitte Mai befindet sich Gold in einer ausgedehnten Seitwärtsbewegung. Neue Impulse fehlten.

Betrachtet man die Goldpreis-Statistik für den Monat Juli, so muss man folgendes feststellen. Nachdem es beim Juni um den empirisch schwächsten Goldmonat des Jahres (seit 1970) handelte, rangiert der Juli hier von unten auf Platz 6. Allerdings gab es in diesem Monat immer wieder teils heftige Kursausschläge, wie die folgende Grafik zeigt. Worauf muss man sich in den Wochen gefasst machen?

Anlegerstimmung

Seit Monaten gibt es unter Gold- und Silber-Anlegern einen Trend, Edelmetall zu verkaufen. Die Preise erreichten im Frühjahr wiederholt Rekordkurse und die allgemeine Stimmung an den Finanzmärkten ist alles andere als negativ. Auch, wenn die jüngste Börsen-Hausse vor allem von den großen Tech-Firmen und der Sonderkonjunktur beim Thema Künstliche Intelligenz getrieben ist. Von Krisen-Stimmung keine Spur. Die Kaufzurückhaltung auf dem Goldmarkt ist damit voll kompatibel.

Gold weniger gesucht

Dass Gold als Geldanlage im Westen derzeit kaum gefragt ist, zeigt auch der Blick auf Google Trends. Dort kann man die Häufigkeit von Suchbegriffen recherchieren, die von Nutzer bei Google eingegeben werden. In der Grafik unten erkennt man, dass die Suche nach den Begriffen „Goldbarren“, „Goldmünzen“ und „Gold kaufen“ (12-Monats-Zeitraum) seit dem Frühjahr um gut 50 Prozent eingebrochen sind. Das Interesse wir erst dann wieder steigen, wenn sich der Goldpreis wieder für eine klare Richtung entscheidet.

Fundamentale Rahmenbedingungen

Die typischen fundamentalen Goldpreis-Indikatoren spielen seit geraumer Zeit kaum mehr eine Rolle. Auch und vor allem deshalb, weil sich hier relativ wenig verändert hat. Gemeint sind Inflation und Zinsen. Dabei sehen wir, dass selbst steigende Marktzinsen in den vergangenen Monaten praktisch keine negativen Auswirkungen auf den Goldpreis hatten.

Für eine genaue Analyse, betrachten wir einmal die Entwicklung der Realzinsen, also die Zinsen abzüglich Inflation. Die folgende Abbildung zeigt den Realzins auf Basis der deutschen Inflationsrate und dem Interbanken-Zinsatz €STR (früher EONIA).

Zeitenwende

Die Grafik zeigt, dass der Goldpreis nach Erreichen des Inflationshochs im Oktober 2022 (10,4 Prozent) nicht gemeinsam mit der anschließen fallenden Inflation und dem steigenden Realzins zurückkam. Wir haben in früheren Beiträgen mehrfach hervorgehoben, dass es in der Zeit der Corona-Krise zu einschneidenden Veränderungen auf dem Goldmarkt kam.

Im Mittelpunkt dieser Entwicklung steht China. Denn deren starke physische Goldnachfrage und die Tendenz zu (Papier-)Goldverkäufen im Westen, haben die Machtverhältnisse verschoben. Das “Reich der Mitte” hat seinen Einfluss auf den internationalen Goldpreis massiv ausgeweitet und die Preisbildung zuletzt dominiert (Mehr dazu hier: Wie China unbemerkt eine neue Zeitrechnung auf dem Edelmetallmarkt einläutet; sowie hier: Goldpreis: Wer übernimmt jetzt die Kontrolle?)

Geringe Risikoaversion

Wie sieht es aktuell in der westlichen Hemisphäre aus? Obwohl im Hintergrund eine ganze Reihe politischer und geopolitischer Krisen köcheln (Ukraine-Krieg, China/Taiwan-Konflikt, Israel/Gaza, “Rechtsruck” in Europa, US-Wahlen), lassen sich die Anleger nicht die Laune verderben. Die großen Aktien-Indizes notierten bis zuletzt in der Nähe ihrer Allzeithochs.

Zwar schwächelt die Wirtschaft auch hierzulande. Aber die Börsen profitieren weiter von den Gewinnaussichten der Tech-Riesen und dem andauernden KI-Hype. Deshalb gibt es für große und kleinere Investoren kaum Anlass, Kapital in sichere Anlageformen umzuschichten. Dies macht sich auch in den zuletzt wieder steigenden Anleiherenditen bemerkbar.

Steigende Renditen, bei konstanten Leitzinsen, können als schwache Anleihe-Nachfrage gedeutet werden. Die Logik dahinter: Emittenten (die Staaten) müssen höhere Zinsen zahlen, um Investoren in diese (Schuld-)Papiere zu locken. Und eigentlich sind höhere Marktzinsen ein dämpfender Faktor für den Goldpreis.

Wie geht es weiter?

Das heißt, in Sachen Goldpreis gilt es weiterhin, die Nachfrage-Entwicklung in Fernost sowie das Kaufverhalten der Zentralbanken zu beobachten. Außerdem interessant ist das Verhalten der Akteure an den westlichen Papiergold-Börsen – insbesondere an der US-Warenterminbörse COMEX. Kurz: Solange die Goldbestände an der COMEX weiter abschmelzen und die physische Goldnachfrage in Asien hoch bleibt, wird uns das hohe Goldpreis-Niveau erhalten bleiben – ungeachtet möglicher Krisen-Eskalationen.

Dass China seine nationalen Goldkäufe im April offiziell eingestellt hat, ist sicherlich kein positives Goldpreis-Merkmal. Hier muss man die weitere Entwicklung abwarten. Deshalb werfen wir regelmäßig einen Blick auf die Schweizer Goldexporte. Denn die Zahlen geben immer wieder zeitnah Auskunft über den chinesischen Goldappetit. Wobei die jüngsten Zahlen ebenfalls eine etwas gedämpfte Goldnachfrage Chinas andeuten (Gold nach China: So viele Tonnen lieferte die Schweiz im Mai). Dagegen gab es zuletzt kontinuierliche Zukäufe von Länder wie Indien, Türkei, Polen und Tschechien.

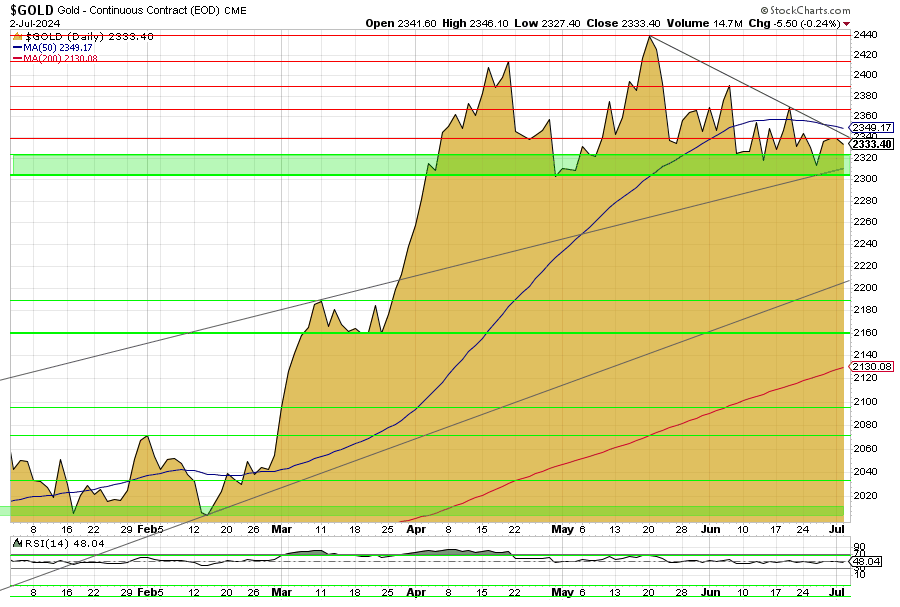

Technische Aspekte

Die amerikanischen Großbanken haben sich nun ziemlich optimistisch gegenüber Gold geäußert. So veröffentlichten Bank of America und Citigroup Goldpreis-Prognosen, die einen Kursanstieg bis auf 3.000 US-Dollar bis Jahresende vorsehen.

Charttechnisch (siehe Abbildung oben) rückt nach der ausgedehnten Seitwärtsbewegung der vergangenen Wochen nun ein „bullischer Keil“ in den Fokus. Eine positive Auflösung dieser Formation verspricht deutliches Aufwärts-Momentum. Zumindest zeigte sich die Unterstützung von 2.300 US-Dollar beim Goldpreis enorm widerstandsfähig.

Alles in allem könnte ein frisches Lüftchen nun die Sommerflaute auf dem Goldmarkt beenden und dem Goldpreis in den kommenden Wochen Auftrieb verleihen.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof