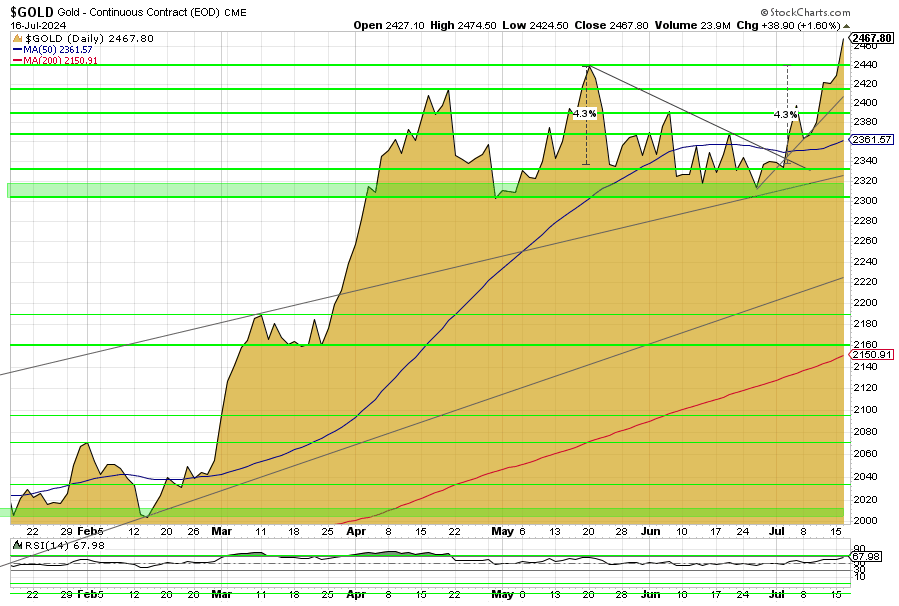

Goldrally mit Ansage

In meinem Beitrag vom 3. Juli hatte ich ausführlich auf Anzeichen eines neu aufkommenden Goldpreis-Momentums hingewiesen. Zu diesem Zeitpunkt notierte der Goldpreis bei 2.350 US-Dollar pro Unze. In dieser Woche hat Gold bereits ein neues Rekordhoch markiert. Denn am Dienstag beendete das Edelmetall den US-Futures-Handel mit 2.467 US-Dollar pro Unze. Was sind die Gründe für die Goldpreis-Rally?

Das große Bild

Zunächst einmal hat sich an den Rahmenbedingungen nichts geändert. Krisen, Wachstumsdellen und Wohlstand werden durch immer neue Schulden überbrückt und finanziert. Dabei höhlt die Finanz- und Geldpolitik die Kaufkraft unseres Geldes systematisch aus. Das führt zu einer sukzessiven Abwertung von Euro, Dollar und Co. gegenüber dem realen, nicht beliebig vermehrbaren Vermögenswert Gold. Der Goldpreis steigt.

Obwohl Gold seit Anfang der 1970er-Jahre offiziell kein Bestandteil des internationalen Geld- und Währungssystem mehr ist, bleibt dessen geldpolitischer Status unverändert hoch. Denn nach wie vor halten Zentralbanken einen beträchtlichen Teil ihrer Währungsreserven in Gold. Auch deshalb, weil das Edelmetall aufgrund seiner spezifischen Eigenschaften den natürlichen Charakter eines stabilen Wertaufbewahrungsmittels beibehalten hat. Es handelt sich um eine universelle Währung. Ganz egal, wie es von der Finanzbranche deklariert wird. Gold ist echtes Geld, basta!

Der Goldbullenmarkt

Im Langzeitchart, sowie in der Tatsache, dass der Goldpreis seit 1970 pro Jahr durchschnittlich um 8 Prozent steigt, ist diese Systematik anschaulich dokumentiert. Gold gewährleistet einen Inflationsausgleich (Details dazu hier: Warum man Gold als Geldanlage nicht ignorieren kann).

Was wir auf dem Weg zu immer neuen Goldpreis-Hochs an Kursschwankungen und Korrekturen erleben, ist vor allem dem Faktor „Spekulation“ geschuldet – in der Vergangenheit auch staatlichen Eingriffen und Manipulation. Das Edelmetall wird an der Börse gehandelt und damit unterliegt auch dieser Vermögenswert den dort geltenden Gesetzmäßigkeiten. Angst und Gier sind dabei die Leitmotive.

Aber wenn fundamentale Aspekte und der Faktor Spekulation zusammentreffen, dann erleben wir die kräftigsten Kursbewegungen. Wie ist der Stand der Dinge?

Fundamentale Faktoren

Zu den fundamentale Aspekten gehört die physische Goldnachfrage, inklusive Faktoren die diese befeuern. In der seit Ende 2022 laufenden Rally spielen die Zentralbanken und China eine zentrale Rolle. In beiden Fällen wurden große Mengen an Gold nachgefragt und der Goldpreis entscheidend von der Kaufbereitschaft in Fernost angetrieben.

In Shanghai sehen wir im Goldhandel erneut steigende Aufschläge auf den internationalen Goldpreis. Gemäß unserer Recherche waren es zuletzt wieder rund 74 US-Dollar. Ende Juni war der Abstand auf 50 Dollar zurückgekommen. Das heißt, physisches Gold wird weiterhin vom Westen nach Fernost gelockt.

Somit hatte die Investmentnachfrage im Westen bis zuletzt geringe Bedeutung, vor allem auf institutioneller Ebene. Aber auch Privatanleger machten durch Gewinnmitnahmen und ausgeprägtes Verkaufsinteresse auf sich aufmerksam.

Spekulation

Diejenigen, die mit und auf Gold spekulieren, sehen nun wieder hervorragende charttechnische Gegebenheiten. Nach der ausgedehnten Seitwärtsbewegung seit Mai, hat der Goldpreis nun erneut ein weiteres Rekordhoch markiert. Und dabei ist das Potenzial noch gar nicht ausgereizt.

Gold-Rally noch lange nicht ausgereizt

Ich warte bereits seit geraumer Zeit auf den Zeitpunkt, wenn die jüngsten Verkäufer und „Ignoranten“ im Westen sich in der nächsten Welle von Gier und Angst wieder auf Edelmetalle stürzen. Es wäre das fehlende Glied zu einer noch stärkeren Goldpreis-Rally und einer tatsächlichen (vorübergehenden) spekulativen Übertreibung auf dem Goldmarkt. Allerdings würde dieses Szenario mit großer Wahrscheinlich von einem Krisenschock ausgelöst.

In der Folge könnten wir dann kurz vor dem Höhepunkt einer rasanten Aufwärtswelle wieder Massenmedien erleben, die Goldbarren verlosen und vielleicht erfahren Goldautomaten eine Renaissance. Das waren zumindest in der Vergangenheit Anzeichen für deutliche Übertreibungen auf dem Goldmarkt. In den vergangenen Jahren hat sich auf dem Goldmarkt einiges verändert. Und womöglich gibt es in der nächsten großen Rally nichts zu feiern.

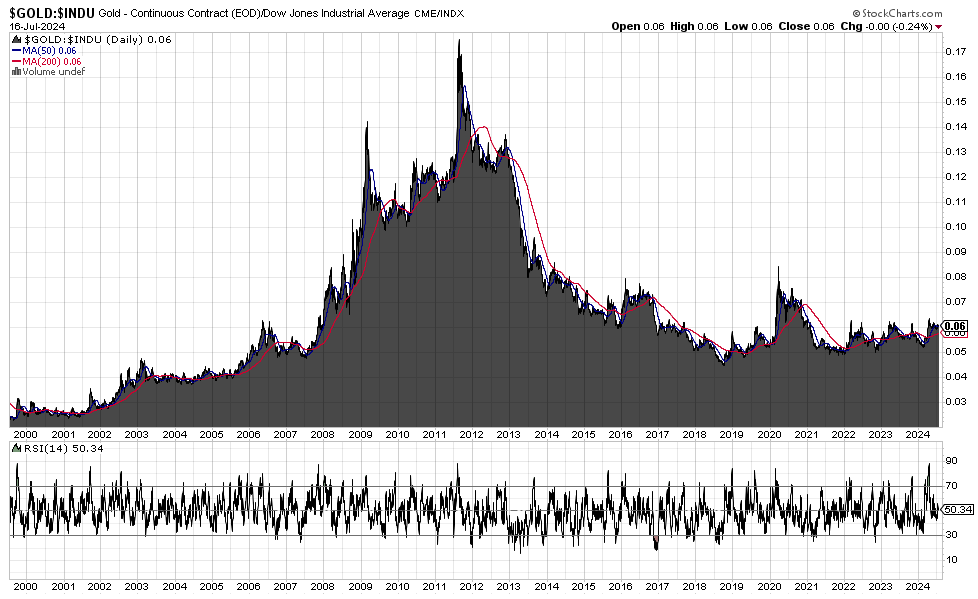

Dass Gold, trotz der wiederholten Rekord gegenüber anderen Anlageklassen derzeit alles andere als überteuert ist, zeigt auch der Blick auf die Gold-Dow-Ratio.

Hier haben wir im Zeitraum von Weltfinanzkrise und Eurokrise (2008 bis 2012) einen Spike gesehen. Das heißt, hatte Gold gegenüber dem US-Aktien-Index Dow Jones Industrial stark aufgewertet. Heute sehen wir eine Bewertung, die um zwei Drittel niedriger liegt.

Zinssenkungs-Fantasie

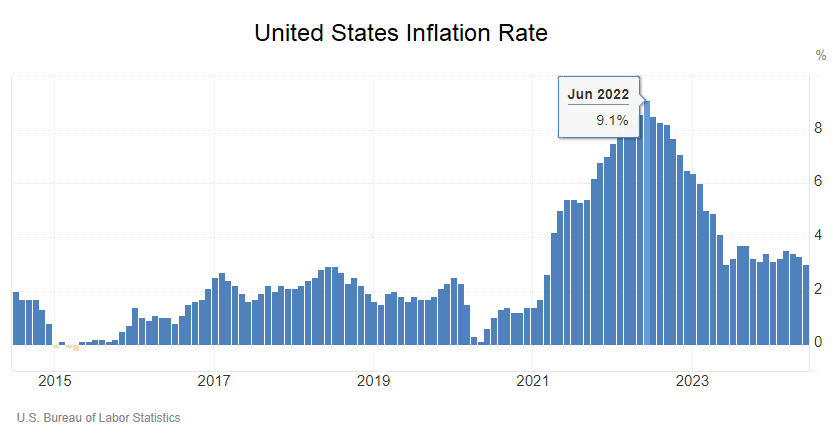

Nun kann weiteres Momentum hinzukommen. Denn nicht nur saisonal folgen nun aussichtsreichere Monate für den Goldpreis. Und: In den vergangenen Monaten kamen wiederholt Zweifel auf, ob die Fed den Leitzins in diesem Jahr überhaupt noch senkt. Nachdem die US-Inflation in den vergangenen Monaten kontinuierlich gesunken ist (3 % im Juni) und auch weitere Preisindikatoren unter den Erwartungen lagen, gilt ein erster Zinsschritt im September derzeit als sicher. Mehr noch. Nun diskutieren Analysten bereits über zwei weitere Zinssenkungen in diesem Jahr. Auch deshalb, weil die US-Notenbank sich relativ pessimistisch über die wirtschaftliche Entwicklung im zweiten Halbjahr geäußert hat.

Ausblick

Mit etwas Verzögerung ist der Goldpreis nun mit ordentlichem Schwung in das zweite Halbjahr gestartet. Neben den verbesserten charttechnischen Bedingungen profitiert das Edelmetall nun erneut von den fundamentalen Rahmenbedingungen. Hinzu kommt, dass die Nachfrage nach sicheren Anlageformen um Umfeld der US-Wahlen im November weiter steigen kann. Der fehlgeschlagene Mordanschlag auf Donald Trump am 13. Juli 2024 hat dessen Chancen auf eine erneute US-Präsidentschaft deutlich erhöht. Somit stehen wir auch vor einem radikalen Politikwechsel in den USA – mit einer ganzen Reihe von Unsicherheiten für die weltweite Konjunktur und Geopolitik. Auch dieser Aspekt zahlt auf das Goldkonto ein.

Parkplatz - Gratis im Hof

Parkplatz - Gratis im Hof